Publicado em 20 nov 2015 • por •

Por volta de abril de 2016, um terceiro conjunto no Canal do Panamá começará a manipular navios com até 2,6 vezes o tamanho dos maiores que agora são capazes de navegar pelo curso d’água. Os portos dos Estados Unidos de Nova York a Gavelston, Texas, vêm se preparando para o tráfego. Autoridades do Porto de Houston acabaram de instalar quatro guindastes que têm trinta andares de altura. “Mais comércio significa mais empregos”., disse a presidente do Porto, Janiece Longoria no começo desse ano.

A abertura de eclusas no Canal do Panamá é apenas um evento provável no que promete ser um ano agitado para a economia global. O acordo de Parceria Trans-Pacífico (TPP) poderá ser aprovado por 12 nações que, juntas, representam 40% da produção global. Haverá eleições presidenciais nos Estados Unidos e em Taiwan, Jogos Olímpicos no Brasil e um novo plano de cinco ano na China. O maior evento de todos pode ser o referendo no Reino Unido – possivelmente em outubro – sobre se continua sendo parte da União Europeia (UE).

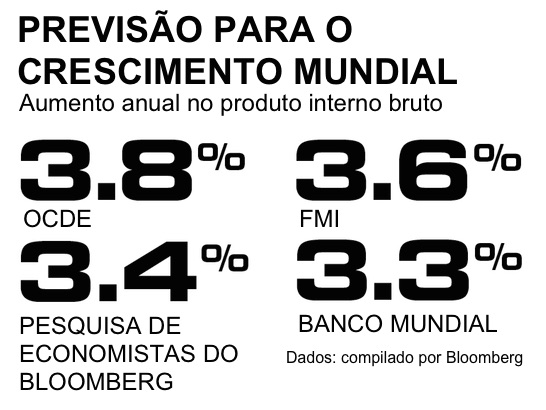

A economia mundial no próximo ano deverá ser mais forte do que em 2015 e aproximadamente de acordo com as médias de crescimento de longo prazo, de acordo com o Fundo Monetário Internacional (FMI) e os economistas pesquisados pelo Bloomberg. Porém, “um retorno à expansão global robusta e sincronizada continua ilusória”, disse o FMI em sua previsão de outubro. Os economistas do fundo projetam um crescimento mundial de 3,6%, mais que os 3,1% esse ano e cerca do mesmo crescimento médio de 3,5% de 1980 a 2014. Esses números são baseados no método preferido do FMI de medir a produção, usando o poder de compra real das moedas nacionais. Medidos da forma padrão – usando taxas de câmbio do mercado – as projeções e dados históricos do FMI serão de cerca de 0,6% menor.

O próximo ano será “OK-ish” [expressão que significa tolerável], disse Adair Turner, ex-presidente da Autoridade de Serviços Financeiros do Reino Unido e autor de um novo livro chamado “Between Debt and the Devil”. Mais pessimista do que o consenso, ele se preocupa que haverá guerras não declaradas monetárias à medida que Europa e Japão tentam baratear seu dinheiro para aumentar as exportações e os empregos domésticos – essencialmente roubando o crescimento de seus parceiros comerciais. Aqui está a previsão predominante em poucas palavras: a China continuará desacelerando. Os Estados Unidos continuaram superando as outras nações ricas. Com a demanda global fraca, o preço do dinheiro (taxas de juros) e os preços do petróleo e outras commodities deverão permanecer baixos. Os banqueiros centrais, Janet Yellen, Mario Draghi e Haruhiko Kuroda, estarão no centro das atenções, à medida que a Reserva Federal tenta empurrar taxas mais elevadas e o Banco Central Europeu e o Banco do Japão buscam formas de estimular o crescimento. A variável mais importante para 2016 é a China, onde a taxa de crescimento do Produto Interno Bruto anual caiu para menos de 7% no terceiro trimestre de 2015 pela primeira vez desde a crise financeira de 2008-09. As nações em desenvolvimento que dependem muito da China como cliente para seus recursos incluem Brasil, Chile, Indonésia, Malásia, Filipinas, África do Sul, Tailândia e Vietnã. Porém, o apetite mundial por bens chineses não está crescendo no mesmo ritmo mais e a China não tem necessidade urgente de mais infraestrutura sendo furiosamente construída. Assim como seus predecessores, o presidente Xi Jinping está tendo dificuldade para guiar a economia em direção ao consumo doméstico como uma nova doente de crescimento. “A China está em uma posição inicial particularmente complicada”. A presidente do Demand Institute, empresa do Nielsen e Conference Board, Louise Keely, escreveu um post em um blog em agosto. O FMI projeta que o crescimento da China desacelerará para 6,3% em 2016, de 6,8% nesse ano. Isso é tolerável, apesar de aparentemente abaixo do crescimento “médio-alto” que os líderes do país disseram novamente em outubro que queriam. Mais pessimista é Willem Buiter, economista chefe global do Citigroup. “Consideramos que a China está em um risco alto e rapidamente aumentando de aterrissagem forçada cíclica”, ele escreveu em setembro, citando excesso de capacidade e altas dívidas. Com a Rússia e o Brasil já em recessão, uma forte recessão na China poderia arrastar outros mercados emergentes para baixo, alertou Buiter. A maioria das nações ricas dependem menos das exportações para a China, de forma que eles “não registrarão recessões, mas somente crescerão mais lentamente”.

O petróleo barato é um importante fator que torna mais economistas mais otimistas do que Buiter. Embora os baixos preços prejudiquem os exportadores, incluindo Rússia e membros da Organização de Países Exportadores de Petróleo (OPEC), isso impulsiona as nações importadoras no mundo em desenvolvimento – a maioria da América Latina, África e Ásia, incluindo China. O petróleo barato também ajuda as nações desenvolvidas, como Estados Unidos, mas os custos do combustíveis são uma porção menor de seus gastos totais.

Infelizmente para os macroeconomistas, os preços do petróleo são ainda menos previsíveis do que a economia chinesa, dependendo das políticas da OPEC para os conflitos no Oriente Médio. Uma teoria diz que o preço do petróleo cru pode cair abaixo de US$ 40 o barril no próximo ano, porque a produção está excedendo o consumo e o mundo está ficando sem lugares para armazenar o excesso. Uma quantidade sem precedentes de petróleo cru está flutuando em navios petroleiros enquanto seus proprietários buscam compradores. O baixo preço do petróleo reduzirá a exploração e a produção o suficiente para criar escassez e direcionar o preço novamente para cima.

Emad Mostaque, estrategista do Eclectic Strategy, em Londres, disse que um barril de petróleo poderá alcançar US$ 100 ou mesmo US$ 130 até 2017. Entre esses dois extremos, os comerciantes estão apostando que os preços aumentaram só um pouco, com o preço de referência do petróleo Brent alcançando US$ 56 o barril até o final de 2016, mais que os cerca de US$ 49 agora.

Alguns dos benefícios do petróleo barato poderão ser desfeitos por um clima anormalmente ruim na costa do Pacífico. O que deverá ser um dos três El Niños mais fortes desde 1950 causará “grandes perturbações, secas disseminadas e enchentes”, disse o cientista sênior do Centro Nacional para Pesquisa Atmosférica em Boulder, Colorado, Kevin Trenberth. Ele estima que o El Niño de 1997-98 matou pelo menos 30.000 pessoas e causou US$ 100 bilhões em danos.

Para os Estados Unidos, 2015 deverá ser o ano em que a economia finalmente será saudável o suficiente para tirar o suporte de vida de quase zero de juros. Além disso, a Reserva Federal impulsionou seu primeiro aumento na taxa de fundos federal para o fim do ano – 16 de dezembro – na melhor das hipóteses. Março de 2016 está parecendo mais provável. Há ainda uma pequena chance de que isso adiará a investida para o final de 2016.

A julgar pelo índice de miséria, que combina a última taxa de inflação reportada e a taxa de desemprego e foi 5,1% em outubro, a economia dos Estados Unidos está tão boa quanto tem sido desde os anos cinquenta. Porém, se o índice de miséria está tão baixo, por que há tantas pessoas miseráveis? Uma grande razão é que os salários não têm aumentado tanto quanto eles normalmente faziam quando a taxa de desemprego está tão baixa. De acordo com o Sentier Research, a receita média das famílias em setembro foi de 1,7% menor do que em janeiro de 2000, após ajustar para a inflação. Os salários deverão crescer um pouco mais rápido em 2016: companhias privadas pesquisadas pelo PricewaterhouseCoopers no terceiro trimestre previram que aumentarão os salários no próximo ano em 3,1%, a primeira vez desde 2008 que o número não caiu para menos de 3%. O lado positivo do lento crescimento da América é que a economia está aquém do superaquecimento inflacionário, de forma que não há necessidade para o governo federal aumentar as taxas rapidamente e potencialmente matar a expansão. “As recessões surgem do excesso”, disse a estrategista chefe de investimentos do Charles Schwab, Liz Ann Sonders. “Estamos ainda no modo de recuperação. Não estamos ainda no modo expansão”.

As famílias americanas vêm pagando dívidas desde a recessão de 2007-09 e elas têm reprimido a demanda, particularmente para habitação. “A geração do milênio está saindo do porão da casa de seus pais”, disse o economista chefe do CUNA Mutual Group, que vende seguro e investimentos para membros da união de créditos, Steve Rick.

A força nos gastos dos consumidores pode encorajar as empresas a investir para atualizar plantas, equipamentos e software. As atualizações estão atrasadas. “Consumo e investimento foram muito fracos em toda essa expansão”, disse o economista chefe do Deutsche Bank, Torsten Slok. “Como resultado, continuo acreditando que estamos muitos anos longe da próxima recessão”.

Europa e Japão estão mais fracos. Diferentemente da economia dos Estados Unidos, que cresceu lentamente, mas firmemente desde 2009, ambos sofreram contratempos periódicos. O ECB poderá impulsionar as taxas de juros em curto prazo mais profundamente no território negativo mesmo antes de 2016 começar e o Banco do Japão está ficando pronto para aumentar as compras de títulos para menores taxas em longo prazo.

A crise financeira grega, fora as manchetes de agora, poderão voltar para a Página 1 até o final de 2016 se o Primeiro Ministro, Alexis Tsipras, pode não obter a aprovação para cortes nos gastos, aumentos nas taxas, reformas no mercado de trabalho e privatizações que os credores demandaram. Após observar a tragédia grega de longe, os cidadãos britânicos estão contentes que mantiveram sua libra esterlina. No próximo outubro, eles vão às urnas para um referendo mais radical: deixar a UE inteiramente. Um voto para a “saída” irá “prejudicar seriamente a confiança no negócio na Europa”, disse o estrategista global de investimento para o BlackRock, Russ Koesterich.

A crise de refugiados da Europa é um novo estresse na UE. A coisa estranha é que isso pode estimular o crescimento econômico de curto prazo, pelo menos na Alemanha. “Achamos que isso será um impulso para o PIB”, disse Malte Rieth, chefe de previsões globais econômicas do German Institute for Economic Research, de Berlim. A organização, conhecida por seu acrônimo alemão DIW, calcula que o governo dará ajuda aos refugiados, que, por sua vez, vão gastá-lo, principalmente em bens e serviços domésticos, adicionando 0,1% a 0,2% ao crescimento do PIB.

As nações em desenvolvimento estão observando a Reserva Federal, preocupados que os investidores vão arrancar o dinheiro deles e investir nos Estados Unidos, quando o governo federal aumentar as taxas. Os medos são provavelmente inapropriados. Os investidores tiveram pelo menos dois anos para mudar seu dinheiro de lugar. “Certamente, poucos serão tomados por uma surpresa completa quando o Comitê Federal de Abertura de Mercado (FOMC) finalmente faça o trabalho de aumentar as taxas de juros, provavelmente em março”, disseram os economistas do Capital Economics, em outubro.

“Tem sido um ano e tanto para o Brasil (crise política, petróleo) e Rússia (sanções, petróleo). O FMI está esperando que as economias de ambos os países continue estreitando em 2016, mas não tão rapidamente. Nenhuma outra importante economia deverá estar em recessão no próximo ano. O FMI prevê que a Índia ultrapassará a China novamente, acelerando levemente para um crescimento de 7,5%, enquanto o México cresce a 2,8%, a Nigéria expande a 4,3%, e a África do Sul lida com um aumento de 1,3% na produção.

O crescimento OK-ish pode ser tão bom quanto puder a partir de agora, disse Stephen King, conselheiro econômico sênior do HSBC em Londres. Ele argumenta que o forte crescimento mundial de 1950 a 2000 foi uma anomalia e disse que a economia mundial está retornando a o ritmo mais lendo dos últimos 150 anos. Em outras palavras, não é só uma questão de aplicar o estímulo certo aqui e ali. “O problema”, disse King, “é mais profundo”.

Fonte: Bloomberg, traduzida pela Equipe BeefPoint.